Vous rêvez d’acquérir un bien immobilier à Mimizan en famille, que ce soit pour profiter de l’océan Atlantique lors de vos vacances ou pour investir dans la location saisonnière ? La SCI familiale représente bien plus qu’une simple structure juridique : c’est un outil patrimonial puissant qui transforme votre projet immobilier en véritable stratégie de transmission. Avec un marché mimizanais affichant des prix moyens de 3 723 €/m² et une rentabilité locative de 3,5 %, le moment est idéal pour structurer intelligemment votre acquisition.

Je suis Olivier Roussel, conseiller immobilier indépendant du réseau IAD, implanté à Mimizan depuis plus de 25 ans. Issu d’une famille de professionnels de l’immobilier, j’ai accompagné plusieurs centaines de clients dans leurs projets d’achat, de vente et de transmission patrimoniale. Dans ce guide ultra-complet, je partage avec vous toute mon expertise terrain sur l’achat en SCI familiale à Mimizan : aspects juridiques, fiscaux, notariaux et stratégies concrètes pour optimiser votre investissement.

Table des Matières

- Le marché immobilier à Mimizan en 2026

- Qu’est-ce qu’une SCI familiale ?

- Les 6 avantages majeurs de la SCI familiale à Mimizan

- Créer sa SCI familiale : démarches et coûts 2026

- La fiscalité de la SCI familiale : IR ou IS ?

- Le rôle essentiel du notaire dans votre projet

- Achat en famille à Mimizan : cas pratiques

- Les erreurs à éviter absolument

- Questions fréquentes (FAQ)

Le marché immobilier à Mimizan en 2026

Prix et tendances du marché mimizanais

Avant d’envisager un achat en SCI familiale, il est crucial de comprendre le marché local. Mimizan bénéficie d’un positionnement attractif sur le littoral landais, avec des prix significativement plus abordables que les stations voisines comme Hossegor ou Capbreton.

Données du marché (mars 2026) :

| Type de bien | Prix médian/m² | Évolution 1 an | Surface moyenne | Nombre de ventes |

|---|---|---|---|---|

| Appartements | 3 952 €/m² | -1,1 % | 48 m² | 76 transactions |

| Maisons | 2 877 €/m² | -5,2 % | 138 m² | 110 transactions |

| Prix global | 3 723 €/m² | -1,0 % | – | 261 transactions |

Sources : Le Figaro Immobilier, Trackstone, MySweetImmo (données mars 2026)

Pourquoi ces chiffres sont importants pour votre SCI ?

Le marché mimizanais traverse actuellement une phase d’ajustement après les hausses importantes de 2021-2023. Cette correction de 1 à 5 % selon les typologies crée une opportunité d’achat pour les familles qui souhaitent investir à moyen-long terme.

Mon conseil terrain : Privilégiez les maisons pour un projet familial en SCI. Avec un prix au m² inférieur de 37 % par rapport aux appartements et une surface moyenne de 138 m², vous optimisez votre investissement pour les réunions familiales ou la location saisonnière. Une maison de 100 m² à Mimizan-Bourg coûte environ 287 700 €, contre 395 200 € pour un appartement équivalent.

Un territoire attractif pour l’investissement familial

Les atouts de Mimizan :

- 51,3 % de résidences secondaires : marché touristique dynamique idéal pour la location saisonnière

- Rentabilité locative brute : 3,5 % (MySweetImmo 2026)

- Cadre de vie exceptionnel : océan Atlantique + forêt landaise préservée

- Sécurité et tranquillité : taux de criminalité faible, parfait pour les familles

- Accessibilité : 1h de Bordeaux, infrastructures complètes

Qu’est-ce qu’une SCI familiale ?

Définition et fonctionnement

Une Société Civile Immobilière familiale est une structure juridique permettant à plusieurs membres d’une même famille (parents, enfants, frères, sœurs, conjoints) d’acheter et de gérer ensemble un ou plusieurs biens immobiliers, tout en évitant les inconvénients de l’indivision.

Caractéristiques principales en 2026 :

- Nombre d’associés minimum : 2 personnes liées par un lien familial

- Capital social : aucun minimum légal (75 % des SCI créées avec 1 € symbolique selon MeilleursAgents)

- Durée maximale : 99 ans

- Responsabilité : illimitée sur le patrimoine personnel des associés (proportionnellement aux parts)

- Gestion : assurée par un gérant désigné dans les statuts

Comment ça fonctionne concrètement ?

Le mécanisme en 5 étapes :

- Création de la SCI : rédaction des statuts, dépôt du capital, publication d’une annonce légale, immatriculation

- Acquisition du bien : la SCI achète le bien immobilier à Mimizan (et non les associés directement)

- Répartition des parts : chaque associé détient des parts sociales proportionnelles à son apport

- Gestion courante : le gérant administre le bien (entretien, location, travaux) selon les pouvoirs définis dans les statuts

- Transmission progressive : donation des parts aux enfants avec avantages fiscaux considérables

La différence fondamentale avec l’indivision :

| Critère | Indivision | SCI familiale |

|---|---|---|

| Nature du droit | Quote-part du bien lui-même | Parts sociales de la société |

| Prise de décision | Unanimité ou 2/3 selon les cas | Règles définies dans les statuts |

| Blocage possible | Oui (un indivisaire peut bloquer) | Non (le gérant décide au quotidien) |

| Vente forcée | Possible (sortie d’indivision) | Impossible (sauf clause statutaire) |

| Transmission | Droits de succession élevés | Optimisation via donations progressives |

Les 6 avantages majeurs de la SCI familiale à Mimizan

1. Éviter les blocages de l’indivision

L’indivision est le cauchemar des familles qui achètent ensemble. Imaginez : vous héritez avec vos frères et sœurs d’une maison à Mimizan-Plage. L’un veut vendre, l’autre garder, le troisième louer. Résultat : blocage total, tensions familiales, parfois procédure judiciaire coûteuse.

Avec une SCI familiale :

- Les règles de gestion sont clairement définies dans les statuts dès le départ

- Le gérant prend les décisions courantes sans consulter tous les associés

- Les décisions importantes (vente, gros travaux) sont votées selon les modalités prévues (majorité simple, qualifiée ou unanimité)

- Aucun risque de vente forcée du bien contre la volonté de la majorité

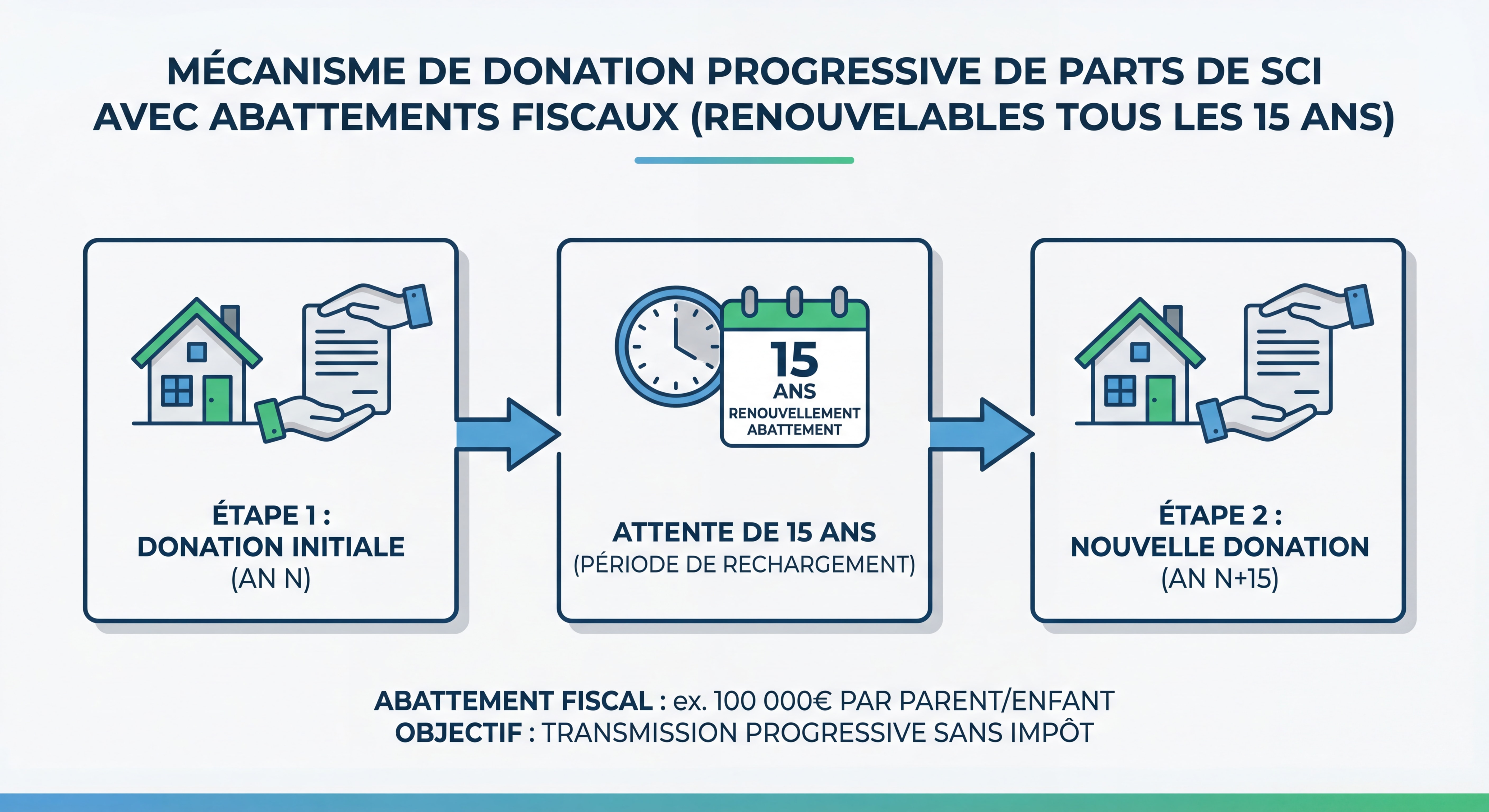

2. Transmettre son patrimoine avec d’énormes avantages fiscaux

C’est LA raison principale pour laquelle mes clients créent une SCI familiale. Les économies fiscales sont considérables.

Les abattements légaux 2026 :

- 100 000 € par parent et par enfant tous les 15 ans en franchise totale de droits de donation

- Un couple avec 2 enfants peut donc transmettre 400 000 € tous les 15 ans sans payer un centime d’impôt

Exemple concret à Mimizan :

Vous achetez une maison de 450 000 € à Mimizan via une SCI familiale. Vous avez 2 enfants.

Année 1 : Vous donnez 20 % des parts à chaque enfant (soit 90 000 € par enfant)

- Abattement utilisé : 180 000 € sur les 400 000 € disponibles

- Droits de donation : 0 €

Année 16 : Vous donnez à nouveau 20 % des parts à chaque enfant

- Abattement renouvelé : 180 000 €

- Droits de donation : 0 €

Année 31 : Vous donnez les 60 % restants

- Abattement renouvelé : 270 000 €

- Droits de donation : 0 €

Économie fiscale totale comparée à une succession classique : plus de 60 000 €

3. Le démembrement de propriété : garder le contrôle, transmettre le capital

Le démembrement est une technique avancée que je recommande systématiquement à mes clients de plus de 60 ans.

Le principe :

- Les parents conservent l’usufruit (droit d’usage + perception des loyers)

- Les enfants reçoivent la nue-propriété (propriété sans usage immédiat)

- Au décès des parents, les enfants deviennent automatiquement pleins propriétaires sans droits de succession supplémentaires

L’avantage fiscal massif :

Seule la valeur de la nue-propriété est taxée lors de la donation. Le barème fiscal 2026 (article 669 du CGI) :

| Âge de l’usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Exemple chiffré :

Vous avez 65 ans et possédez via votre SCI une maison de 500 000 € à Mimizan. Vous avez 3 enfants.

- Valeur de la nue-propriété : 500 000 € × 60 % = 300 000 €

- Répartition entre 3 enfants : 100 000 € chacun

- Après abattement de 100 000 € : droits de donation = 0 €

- Vous conservez l’usage de la maison et les revenus locatifs votre vie durant

- À votre décès : vos enfants deviennent pleins propriétaires sans rien payer

Économie fiscale : environ 75 000 € comparé à une transmission en pleine propriété

4. Optimiser la fiscalité des revenus locatifs

À Mimizan, avec 51,3 % de résidences secondaires, la location saisonnière est très rentable (3,5 % de rendement brut). La SCI familiale offre deux régimes fiscaux possibles.

Tableau comparatif IR vs IS :

| Critère | SCI à l’IR (par défaut) | SCI à l’IS (sur option) |

|---|---|---|

| Imposition des loyers | TMI des associés (0 à 45 %) + 17,2 % PS | Taux IS : 15 % jusqu’à 42 500 €, puis 25 % |

| Amortissement du bien | ❌ Non possible | ✅ Oui (environ 2 % par an) |

| Charges déductibles | Limitées (intérêts, travaux, taxes) | Très larges (toutes charges) |

| Plus-value à la revente | Abattements progressifs (exonération après 22 ans IR, 30 ans PS) | Régime professionnel (pas d’abattement) |

| Comptabilité | Simplifiée | Commerciale complète |

| Idéal pour | Location courte durée, TMI < 30 %, détention longue | Gros revenus (TMI > 41 %), travaux importants, détention < 20 ans |

Mon conseil pour Mimizan :

- Location saisonnière → IR (simplicité + exonération à terme)

- Location longue durée avec travaux → IS (amortissement + déductions)

- Résidence secondaire familiale → IR

5. Protéger le patrimoine familial

La SCI crée une barrière juridique protectrice :

✅ En cas de divorce : seules les parts sociales de l’associé divorcé sont concernées, pas le bien directement. Une clause d’agrément peut empêcher l’ex-conjoint d’entrer dans la SCI.

✅ Face aux créanciers : seules les parts peuvent être saisies (avec difficulté), pas le bien immobilier directement.

✅ Transmission multi-générationnelle : le bien reste dans la famille selon vos souhaits, grâce aux clauses statutaires (agrément, préemption, inaliénabilité temporaire).

6. Faciliter la gestion à plusieurs

Contrairement à l’indivision où chacun peut tout bloquer, la SCI offre un cadre de gestion clair et efficace :

- Un gérant désigné prend les décisions courantes (entretien, gestion locative, paiement des charges)

- Les associés votent les décisions importantes en assemblée générale

- Possibilité de rémunérer le gérant pour son travail

- Comptes transparents présentés chaque année

Créer sa SCI familiale : démarches et coûts 2026

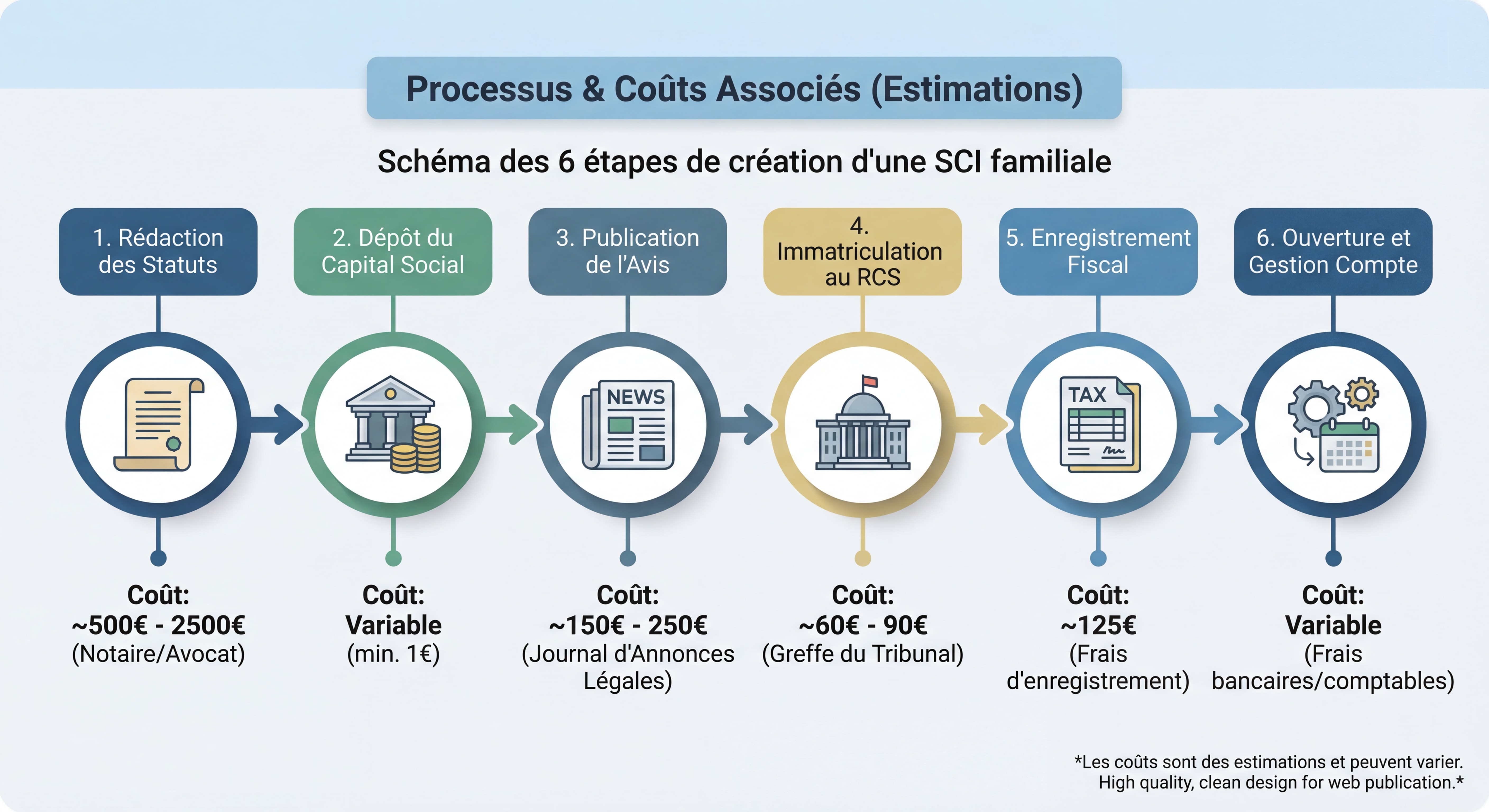

Les 6 étapes de création

Étape 1 : Rédaction des statuts

C’est le document fondateur de votre SCI. Il doit impérativement prévoir :

✅ Dénomination sociale et siège social

✅ Objet social (acquisition, gestion, location de biens immobiliers)

✅ Durée (maximum 99 ans)

✅ Capital social et répartition des parts

✅ Gérance (désignation, pouvoirs, durée du mandat)

✅ Décisions collectives (quorum, majorités requises)

✅ Clause d’agrément (cession de parts soumise à accord)

✅ Clause de préemption (priorité aux associés en cas de vente)

✅ Modalités de démembrement si souhaité

Étape 2 : Dépôt du capital social

- Montant minimum : 1 € symbolique (possible mais déconseillé pour obtenir un prêt)

- Dépôt sur un compte bancaire au nom de la SCI en formation

- Obtention d’une attestation de dépôt

Étape 3 : Publication d’une annonce légale

- Dans un journal d’annonces légales (JAL) du département du siège social

- Coût 2026 : 191 à 223 € HT selon le département

Étape 4 : Déclaration des bénéficiaires effectifs

- Obligatoire depuis 2017

- Coût : 21,41 € TTC

Étape 5 : Immatriculation au Guichet Unique (INPI)

- Depuis le 1er janvier 2023, toutes les formalités passent par procedures.inpi.fr

- Coût : 66,88 € TTC

Étape 6 : Obtention du Kbis

- Document officiel attestant l’existence juridique de votre SCI

- Délivré par le greffe après immatriculation

Coûts totaux de création 2026

| Prestation | Coût DIY | Avec plateforme | Avec notaire |

|---|---|---|---|

| Rédaction des statuts | 0 € | 200 € HT | 1 500-2 500 € |

| Annonce légale | 191-223 € HT | 191-223 € HT | 191-223 € HT |

| Déclaration bénéficiaires effectifs | 21,41 € TTC | 21,41 € TTC | 21,41 € TTC |

| Immatriculation greffe | 66,88 € TTC | 66,88 € TTC | 66,88 € TTC |

| TOTAL | 279-311 € TTC | 479-511 € TTC | 1 779-2 811 € TTC |

Sources : Legalstart, CaptainContrat, Jurixa (2026)

Mon conseil : Pour une SCI familiale simple (parents + enfants, 1 bien locatif), une plateforme juridique comme Legalstart ou CaptainContrat suffit largement (environ 500 €). Pour des montages complexes (démembrement, clauses spécifiques, plusieurs biens), faites-vous accompagner par un notaire à Mimizan.

Les statuts : le document le plus important

Erreur fatale à éviter : des statuts « modèle » téléchargés gratuitement qui ne correspondent pas à votre situation familiale. J’ai vu des familles bloquées pendant des années à cause de statuts mal rédigés.

Les clauses essentielles à personnaliser :

1. La clause d’agrément

« Toute cession de parts à un tiers non-associé est soumise à l’agrément préalable de l’assemblée générale statuant à la majorité des 2/3. »

Cette clause empêche qu’un associé vende ses parts à un étranger à la famille sans l’accord des autres.

2. La clause de préemption

« En cas de projet de cession, l’associé cédant doit proposer ses parts en priorité aux autres associés, au même prix et aux mêmes conditions. »

Permet à la famille de racheter les parts avant qu’elles ne sortent du cercle familial.

3. Les majorités de décision

Définissez clairement quelles décisions nécessitent quelle majorité :

- Gestion courante : gérant seul

- Travaux < 10 000 € : majorité simple (50 % + 1 voix)

- Travaux > 10 000 € : majorité qualifiée (2/3 des voix)

- Vente du bien : unanimité (100 % des voix)

- Modification des statuts : unanimité

La fiscalité de la SCI familiale : IR ou IS ?

SCI à l’IR : le régime par défaut

Fonctionnement :

- La SCI est transparente fiscalement

- Chaque associé déclare sa quote-part de revenus fonciers dans sa déclaration personnelle

- Imposition selon la tranche marginale d’imposition (TMI) de chaque associé : 0 à 45 %

- Prélèvements sociaux : 17,2 % sur les revenus fonciers

Charges déductibles :

✅ Intérêts d’emprunt

✅ Travaux d’entretien et de réparation

✅ Taxe foncière

✅ Frais de gestion

✅ Primes d’assurance

❌ Amortissement du bien (interdit à l’IR)

Exemple chiffré :

Votre SCI possède une maison à Mimizan louée 15 000 €/an. Vous détenez 50 % des parts, votre TMI est de 30 %.

- Revenus fonciers : 15 000 €

- Charges déductibles : 5 000 € (intérêts emprunt + taxe foncière + travaux)

- Revenu foncier net : 10 000 €

- Votre quote-part (50 %) : 5 000 €

- Impôt sur le revenu (30 %) : 1 500 €

- Prélèvements sociaux (17,2 %) : 860 €

- Total impôts : 2 360 €

Plus-value à la revente :

Le grand avantage de l’IR : abattements progressifs pour durée de détention.

| Durée de détention | Abattement IR | Abattement PS |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| 23 à 30 ans | – | 9 % par an |

| Exonération totale | 22 ans | 30 ans |

Exemple : Vous vendez après 25 ans un bien acheté 300 000 € et revendu 500 000 €.

- Plus-value brute : 200 000 €

- Abattement IR (22 ans) : exonération totale

- Abattement PS (25 ans) : 200 000 € × 87,75 % = 175 500 € d’abattement

- Plus-value taxable PS : 24 500 €

- Prélèvements sociaux (17,2 %) : 4 214 €

Au lieu de 72 400 € sans abattement !

SCI à l’IS : le régime optionnel

Fonctionnement :

- La SCI est imposée directement sur ses bénéfices

- Taux IS 2026 : 15 % jusqu’à 42 500 € de bénéfices, puis 25 % au-delà

- Les associés ne sont imposés personnellement que sur les dividendes distribués (flat tax 30 % ou barème progressif)

Avantages :

✅ Amortissement du bien : environ 2 % par an sur la valeur du bâti (hors terrain)

✅ Toutes les charges déductibles : salaires, frais de véhicule, frais de déplacement, etc.

✅ Taux d’imposition attractif si TMI élevée (> 41 %)

✅ Capitalisation des bénéfices pour réinvestir

Inconvénients :

❌ Plus-value à la revente : régime professionnel sans abattement pour durée de détention

❌ Option irrévocable (sauf cas exceptionnels)

❌ Comptabilité commerciale obligatoire (coût expert-comptable : 1 500-3 000 €/an)

❌ Double imposition si distribution de dividendes (IS + flat tax)

Exemple chiffré :

Même maison louée 15 000 €/an, achetée 400 000 € (dont 320 000 € de bâti).

- Revenus locatifs : 15 000 €

- Charges déductibles : 5 000 €

- Amortissement (320 000 € × 2 %) : 6 400 €

- Bénéfice imposable : 15 000 – 5 000 – 6 400 = 3 600 €

- IS à 15 % : 540 €

Économie d’impôt la 1ère année : 2 360 € – 540 € = 1 820 €

Mais attention à la revente !

Vous revendez après 25 ans, prix de vente 500 000 €.

- Prix d’achat : 400 000 €

- Amortissements cumulés : 6 400 € × 25 ans = 160 000 €

- Valeur nette comptable : 400 000 – 160 000 = 240 000 €

- Plus-value professionnelle : 500 000 – 240 000 = 260 000 €

- IS à 25 % : 65 000 €

Au lieu de 4 214 € à l’IR !

Mon conseil pour Mimizan :

| Votre situation | Régime recommandé |

|---|---|

| Location saisonnière courte durée | IR (simplicité + exonération à terme) |

| Location longue durée, gros travaux prévus | IS (amortissement + déductions) |

| Résidence secondaire familiale sans location | IR |

| TMI < 30 % | IR |

| TMI > 41 % + revente prévue < 15 ans | IS (à étudier avec expert-comptable) |

Le rôle essentiel du notaire dans votre projet

Les missions du notaire pour votre SCI à Mimizan

Le notaire n’est pas obligatoire pour créer une SCI, sauf si vous apportez un bien immobilier lors de la création. Néanmoins, son intervention est vivement recommandée pour sécuriser votre projet.

Ses missions :

Conseil stratégique personnalisé

- Quel montage juridique pour votre situation familiale ?

- IR ou IS selon vos revenus et objectifs ?

- Démembrement pertinent ou non ?

Rédaction des statuts sur-mesure

- Clauses adaptées à votre famille

- Anticipation des conflits potentiels

- Sécurisation juridique maximale

Acte d’acquisition du bien immobilier

- Vérifications juridiques (hypothèques, servitudes, urbanisme)

- Calcul des frais de notaire

- Signature de l’acte authentique

Actes de donation de parts sociales

- Formalisation des donations

- Calcul des droits de donation

- Enregistrement fiscal

Conseils fiscaux et successoraux

- Optimisation de la transmission

- Anticipation des droits de succession

- Stratégies patrimoniales

Les frais de notaire pour l’achat du bien

Lorsque votre SCI achète un bien immobilier à Mimizan, elle paie les mêmes frais qu’un particulier.

Bien ancien (2026) :

| Composante | Taux | Exemple pour 300 000 € |

|---|---|---|

| Droits de mutation (DMTO) | ~5,81 % | 17 430 € |

| Émoluments du notaire | Barème dégressif + TVA 20 % | 2 440 € |

| Contribution de sécurité immobilière | 0,10 % (min. 15 €) | 300 € |

| Débours (formalités) | Forfait | 800 € |

| TOTAL | ~7-8 % | 20 970 € |

Bien neuf (2026) :

| Composante | Taux | Exemple pour 300 000 € |

|---|---|---|

| Droits de mutation réduits | ~0,715 % | 2 145 € |

| Émoluments du notaire | Barème dégressif + TVA 20 % | 2 440 € |

| CSI | 0,10 % | 300 € |

| Débours | Forfait | 800 € |

| TOTAL | ~2-3 % | 5 685 € |

Économie sur le neuf : plus de 15 000 € !

Sources : Immobilier-Danger, MeilleuresSCPI, Pretto (2026)

Les frais de notaire pour les donations de parts

Donation de parts sociales (2026) :

- Émoluments du notaire : environ 1 à 2 % de la valeur des parts

- Droits d’enregistrement : 5 % de la valeur des parts (après abattement de 100 000 €)

Exemple :

Vous donnez des parts d’une valeur de 150 000 € à votre enfant.

- Abattement parent-enfant : 100 000 €

- Base taxable : 50 000 €

- Droits d’enregistrement (5 %) : 2 500 €

- Émoluments notaire : ~1 500 €

- Total : ~4 000 €

Bien moins cher qu’une donation directe d’un bien immobilier !

Mes partenaires notaires à Mimizan

Je travaille depuis des années avec des études notariales sérieuses et réactives qui connaissent parfaitement le marché mimizanais et les spécificités des SCI familiales. N’hésitez pas à me contacter pour que je vous mette en relation avec les bons professionnels.

Achat en famille à Mimizan : cas pratiques

Cas n°1 : La résidence secondaire familiale en bord d’océan

Profil :

Famille parisienne (2 parents + 2 enfants majeurs) souhaitant acheter une maison à Mimizan-Plage pour les vacances d’été.

Bien ciblé :

Maison 5 pièces, 120 m², à 300 m de l’océan

Prix : 450 000 € (3 750 €/m²)

Montage SCI recommandé :

- Création SCI avec les 2 parents comme associés (50 % chacun)

- Capital social : 90 000 € (20 % du prix)

- Emprunt SCI : 360 000 € sur 20 ans

- Donation immédiate de 15 % des parts à chaque enfant (nue-propriété)

- Parents conservent l’usufruit

- Gérance : père

- Régime fiscal : IR (pas de location)

Avantages :

✅ Gestion simplifiée (1 seul gérant)

✅ Transmission anticipée avec 0 € de droits (2 × 67 500 € < 100 000 € par parent)

✅ Protection en cas de divorce d’un enfant (clause d’agrément)

✅ Les enfants deviennent pleins propriétaires au décès des parents sans droits de succession

Coût total du montage :

- Création SCI : 500 € (plateforme en ligne)

- Frais de notaire (ancien) : 33 750 € (7,5 % de 450 000 €)

- Donation de parts : 3 000 € (notaire + enregistrement)

- Total : 37 250 €

Cas n°2 : L’investissement locatif saisonnier entre frères et sœurs

Profil :

3 frères et sœurs héritant de la maison familiale à Mimizan-Bourg, valeur 350 000 €.

Problématique :

En indivision classique, chacun peut bloquer les décisions. L’un veut vendre, les deux autres garder pour louer.

Solution SCI :

- Apport du bien dans une SCI (création avec apport en nature)

- 3 associés à parts égales (33,33 % chacun)

- Mise en location saisonnière (rentabilité brute : 3,5 %)

- Gérance tournante tous les 3 ans

- Clause de préemption : si l’un veut vendre, les 2 autres ont la priorité

- Régime fiscal : IR

Revenus locatifs annuels estimés :

- Location saisonnière (16 semaines/an à 1 200 €/semaine) : 19 200 €

- Charges (taxe foncière, entretien, assurance, gestion) : 5 000 €

- Revenu net : 14 200 €

- Quote-part par associé : 4 733 €/an

Avantages :

✅ Évite l’indivision et les blocages

✅ Revenus locatifs partagés équitablement

✅ Possibilité de racheter les parts d’un associé souhaitant sortir

✅ Transmission future aux enfants optimisée

Cas n°3 : La transmission multi-générationnelle avec démembrement

Profil :

Grands-parents de 65 ans possédant une villa à Mimizan-Plage, valeur 600 000 €. 2 enfants (40 et 45 ans) et 4 petits-enfants (15 à 25 ans).

Objectif :

Transmettre le patrimoine sur 2 générations en optimisant la fiscalité, tout en conservant l’usage de la villa.

Montage SCI + démembrement :

Phase 1 (immédiate) :

- Apport de la villa dans une SCI

- Démembrement : grands-parents conservent l’usufruit (40 %), enfants reçoivent la nue-propriété (60 %)

- Valeur de la nue-propriété : 600 000 × 60 % = 360 000 €

- Répartition : 180 000 € par enfant

- Après abattement de 100 000 € : 80 000 € taxables par enfant

- Droits de donation (5 %) : 4 000 € par enfant = 8 000 € total

Phase 2 (15 ans plus tard) :

- Les enfants donnent 25 % de leurs parts (nue-propriété) aux petits-enfants

- Valeur : 90 000 € par enfant, soit 22 500 € par petit-enfant

- Après abattement de 31 865 € (grands-parents → petits-enfants) : 0 € de droits

Phase 3 (au décès des grands-parents) :

- L’usufruit s’éteint automatiquement

- Les enfants deviennent pleins propriétaires sans droits de succession

- Valeur totale transmise : 600 000 €

- Droits totaux payés : 8 000 € (au lieu de ~120 000 € en succession directe)

Économie fiscale : 112 000 €

Les erreurs à éviter absolument

❌ Erreur n°1 : Statuts mal rédigés ou incomplets

Conséquence : Blocages lors des décisions importantes, conflits entre associés, impossibilité de vendre ou de transmettre.

Exemple vécu : J’ai accompagné une famille dont la SCI avait des statuts « modèle » téléchargés gratuitement. Aucune clause d’agrément, aucune majorité définie. Résultat : quand l’un des 4 associés a voulu vendre ses parts à un tiers, les autres ne pouvaient pas s’y opposer. Conflit familial majeur.

Solution : Investissez dans des statuts personnalisés, rédigés par un professionnel (avocat, notaire ou plateforme spécialisée). Budget : 200 à 2 500 € selon la complexité.

❌ Erreur n°2 : Sous-évaluer ou surévaluer les parts lors des donations

Conséquence : Redressement fiscal si l’administration considère qu’il y a donation déguisée (sous-évaluation) ou perte d’abattement (surévaluation).

Solution : Faites évaluer le bien par un professionnel (conseiller immobilier, notaire, expert immobilier) et conservez tous les justificatifs (annonces comparables, avis de valeur, expertise).

❌ Erreur n°3 : Oublier la clause d’agrément

Conséquence : Un associé peut vendre ses parts à un tiers (beau-frère, ami, investisseur) sans l’accord des autres membres de la famille.

Solution : Prévoyez impérativement une clause d’agrément stricte dans les statuts :

« Toute cession de parts à un tiers non-associé est soumise à l’agrément préalable de l’assemblée générale statuant à l’unanimité. »

❌ Erreur n°4 : Choisir l’IS sans réfléchir

Conséquence : Option irrévocable, fiscalité très lourde à la revente (pas d’abattement pour durée de détention), comptabilité complexe et coûteuse.

Exemple : Une famille a opté pour l’IS en pensant économiser de l’impôt. 20 ans plus tard, à la revente, la plus-value professionnelle a été taxée à 25 % au lieu d’être exonérée à l’IR. Surcoût : 45 000 €.

Solution : Analysez votre projet avec un expert-comptable AVANT d’opter pour l’IS. L’IR reste le meilleur choix dans 80 % des cas pour une SCI familiale.

❌ Erreur n°5 : Négliger la comptabilité et les assemblées générales

Conséquence : Assemblées générales non tenues, comptes non approuvés = risque de requalification fiscale, voire de dissolution de la SCI.

Solution :

- Tenez une assemblée générale annuelle (même informelle, mais avec PV signé)

- Approuvez les comptes chaque année

- Conservez tous les justificatifs (factures, quittances, relevés bancaires)

- Si SCI à l’IS : faites appel à un expert-comptable

❌ Erreur n°6 : Capital social trop faible

Conséquence : Impossibilité d’obtenir un prêt bancaire. Les banques exigent généralement un capital représentant au moins 10-20 % du prix d’achat.

Solution : Fixez un capital social cohérent avec votre projet (50 000 à 100 000 € pour un bien de 400 000 €).

Questions fréquentes (FAQ)

Combien coûte la création d’une SCI familiale en 2026 ?

Entre 279 € et 511 € si vous utilisez une plateforme en ligne (Legalstart, CaptainContrat), et entre 1 779 € et 2 811 € si vous faites appel à un notaire pour la rédaction des statuts. Ce coût ne comprend pas les frais de notaire pour l’achat du bien immobilier (7-8 % dans l’ancien, 2-3 % dans le neuf).

Peut-on créer une SCI avec des enfants mineurs ?

Oui, mais avec des contraintes :

- Accord des 2 parents obligatoire

- Autorisation du juge des tutelles pour les actes importants (vente, emprunt, donation)

- Le mineur ne peut pas être gérant

Je recommande généralement d’attendre la majorité des enfants pour simplifier la gestion, ou de créer la SCI entre parents et de donner les parts aux enfants progressivement.

Quelle est la différence entre indivision et SCI familiale ?

| Critère | Indivision | SCI familiale |

|---|---|---|

| Ce que vous possédez | Une quote-part du bien lui-même (ex : 25 % de la maison) | Des parts sociales de la société |

| Décisions courantes | Unanimité ou 2/3 selon les cas | Le gérant décide seul |

| Décisions importantes | Unanimité ou 2/3 (blocages fréquents) | Selon les statuts (majorité simple, qualifiée, unanimité) |

| Sortie | Vente forcée possible (procédure de licitation) | Impossible sauf clause statutaire |

| Transmission | Droits de succession élevés | Optimisation via donations progressives |

| Durée | Limitée (5 ans renouvelables) | Jusqu’à 99 ans |

Peut-on vendre un bien détenu en SCI ?

Oui, absolument. La SCI peut vendre le bien immobilier qu’elle possède. La décision doit être votée en assemblée générale selon les modalités prévues dans les statuts (généralement à l’unanimité ou à la majorité qualifiée des 2/3).

Le produit de la vente revient à la SCI et peut être :

- Redistribué aux associés (dissolution de la SCI)

- Réinvesti dans un autre bien immobilier

- Conservé en trésorerie

Faut-il un capital social important pour créer une SCI ?

Non, légalement, vous pouvez créer une SCI avec 1 € symbolique. 75 % des SCI sont créées avec ce montant minimal selon MeilleursAgents.

MAIS attention : un capital trop faible pose problème pour obtenir un prêt bancaire. Les banques exigent généralement un apport de 10 à 20 % du prix d’achat.

Mon conseil : Fixez un capital cohérent avec votre projet (50 000 à 100 000 € pour un bien de 400 000 €).

La SCI familiale protège-t-elle en cas de divorce ?

Oui, partiellement. Les parts sociales détenues par l’associé divorcé entrent dans son patrimoine personnel et peuvent être partagées lors du divorce.

Mais :

- Seules les parts sont concernées, pas le bien directement

- Une clause d’agrément peut empêcher l’ex-conjoint d’entrer dans la SCI

- Les autres associés peuvent exercer leur droit de préemption pour racheter les parts

Astuce : Prévoyez dans les statuts que les parts sont inaliénables pendant X années, sauf accord unanime des associés.

Combien de temps faut-il pour créer une SCI ?

Avec une plateforme en ligne : 1 à 2 semaines entre la rédaction des statuts et l’immatriculation au greffe.

Avec un notaire : 2 à 4 semaines (délais de rendez-vous + rédaction personnalisée).

Timeline type :

- Jour 1 : Rédaction et signature des statuts

- Jour 2 : Dépôt du capital social

- Jour 3-5 : Publication de l’annonce légale

- Jour 6-10 : Constitution du dossier d’immatriculation

- Jour 11-14 : Traitement par le greffe et obtention du Kbis

Peut-on louer en meublé avec une SCI ?

Oui, MAIS avec une limite stricte : si vos revenus de location meublée dépassent 10 % de vos revenus locatifs totaux, votre SCI bascule automatiquement à l’IS (activité commerciale).

Exemple :

- Revenus location nue : 20 000 €/an

- Revenus location meublée : 2 500 €/an

- Ratio : 2 500 / 22 500 = 11,1 % → Basculement à l’IS obligatoire

Solution : Privilégiez la location nue pour rester à l’IR, ou assumez le passage à l’IS si la location meublée est votre stratégie.

Quels sont les risques d’un contrôle fiscal sur une SCI familiale ?

L’administration fiscale surveille particulièrement :

🔍 Les donations déguisées : sous-évaluation volontaire des parts pour réduire les droits

🔍 Les montages abusifs : SCI créée uniquement pour échapper à l’impôt

🔍 Le non-respect du formalisme : pas d’AG, comptes non approuvés, comptabilité inexistante

Pour éviter un contrôle :

✅ Évaluez correctement les parts (expertise professionnelle)

✅ Conservez tous les justificatifs (factures, relevés, PV d’AG)

✅ Respectez le formalisme (AG annuelle, approbation des comptes)

✅ Déclarez correctement vos revenus fonciers

✅ Ne créez pas de SCI « fictive » sans réelle activité

Comment je vous accompagne dans votre projet SCI à Mimizan ?

En tant que conseiller immobilier IAD avec 25 ans d’expérience à Mimizan, je vous accompagne à chaque étape :

✅ Recherche du bien idéal : maison, appartement, terrain selon vos critères

✅ Évaluation précise : analyse comparative du marché mimizanais

✅ Mise en relation : notaires, experts-comptables, avocats spécialisés en SCI

✅ Conseils sur la structure juridique : IR ou IS ? Démembrement ? Capital social ?

✅ Accompagnement jusqu’à la signature : négociation, offre d’achat, acte authentique

✅ Suivi post-acquisition : gestion locative, travaux, valorisation

Contactez-moi pour un rendez-vous gratuit et sans engagement.

Chiffres Clés

📊 75 % des SCI sont créées avec un capital symbolique de 1 € (Source : MeilleursAgents 2026)

💰 100 000 € d’abattement par parent et par enfant tous les 15 ans pour les donations (Source : Article 779 CGI)

🏠 3 723 €/m² : prix médian de l’immobilier à Mimizan en mars 2026 (Source : Le Figaro Immobilier)

📈 3,5 % de rentabilité locative brute en location saisonnière à Mimizan (Source : MySweetImmo 2026)

Conclusion : La SCI familiale, un outil patrimonial incontournable à Mimizan

Acheter un bien immobilier à Mimizan en SCI familiale représente bien plus qu’une simple acquisition : c’est une véritable stratégie patrimoniale qui vous permet de transmettre votre patrimoine à vos enfants tout en optimisant drastiquement la fiscalité.

Les 3 avantages majeurs à retenir :

- Éviter l’indivision et ses blocages grâce à une gestion structurée et des statuts personnalisés

- Transmettre jusqu’à 400 000 € tous les 15 ans (couple avec 2 enfants) sans payer un centime de droits de donation

- Optimiser la fiscalité des revenus locatifs et des plus-values selon votre situation (IR ou IS)

Le marché mimizanais en 2026 offre une opportunité intéressante avec des prix stabilisés après la correction de 2024-2025, une rentabilité locative attractive de 3,5 % et un cadre de vie exceptionnel entre océan et forêt.

Mes conseils finaux :

✅ Investissez dans des statuts personnalisés (500 à 2 500 €) : c’est la clé de voûte de votre SCI

✅ Privilégiez le régime IR pour une SCI familiale classique (simplicité + exonération après 22 ans)

✅ Faites-vous accompagner par un notaire local pour les donations et le démembrement

✅ Anticipez la transmission : donnez tôt pour profiter au maximum des abattements renouvelables

✅ Choisissez une maison plutôt qu’un appartement pour optimiser votre investissement à Mimizan

Prêt à concrétiser votre projet immobilier à Mimizan ?

Avec 25 ans d’expérience terrain, je connais chaque quartier de Mimizan, chaque notaire fiable, chaque opportunité du marché. Je vous accompagne de A à Z dans votre acquisition en SCI familiale : recherche du bien idéal, négociation, mise en relation avec les bons professionnels, suivi jusqu’à la signature.

Contactez-moi dès aujourd’hui pour un rendez-vous gratuit et sans engagement. Ensemble, construisons votre patrimoine familial à Mimizan.

📞 Contactez Olivier Roussel – Conseiller Immobilier IAD

☎️ 06 95 55 33 50 | ✉️ olivier.roussel@iadfrance.fr

⭐ 25 ans d’expérience sur Mimizan| Note 5/5 Immodvisor