Tu possèdes une maison familiale à Mimizan ? Un appartement sur le front de mer ? Des biens immobiliers dans les Landes que tu souhaites transmettre à tes enfants sans les ruiner fiscalement ? Alors ce guide est fait pour toi.

💡 Réponse courte

Gérer un héritage immobilier à Mimizan, c’est souvent jongler entre plusieurs héritiers, une indivision délicate et des choix fiscaux importants. Vendre, louer ou conserver un bien hérité en bord de mer mérite une réflexion stratégique. Un conseiller immobilier local connaissant le marché de Mimizan peut vous aider à prendre la meilleure décision.

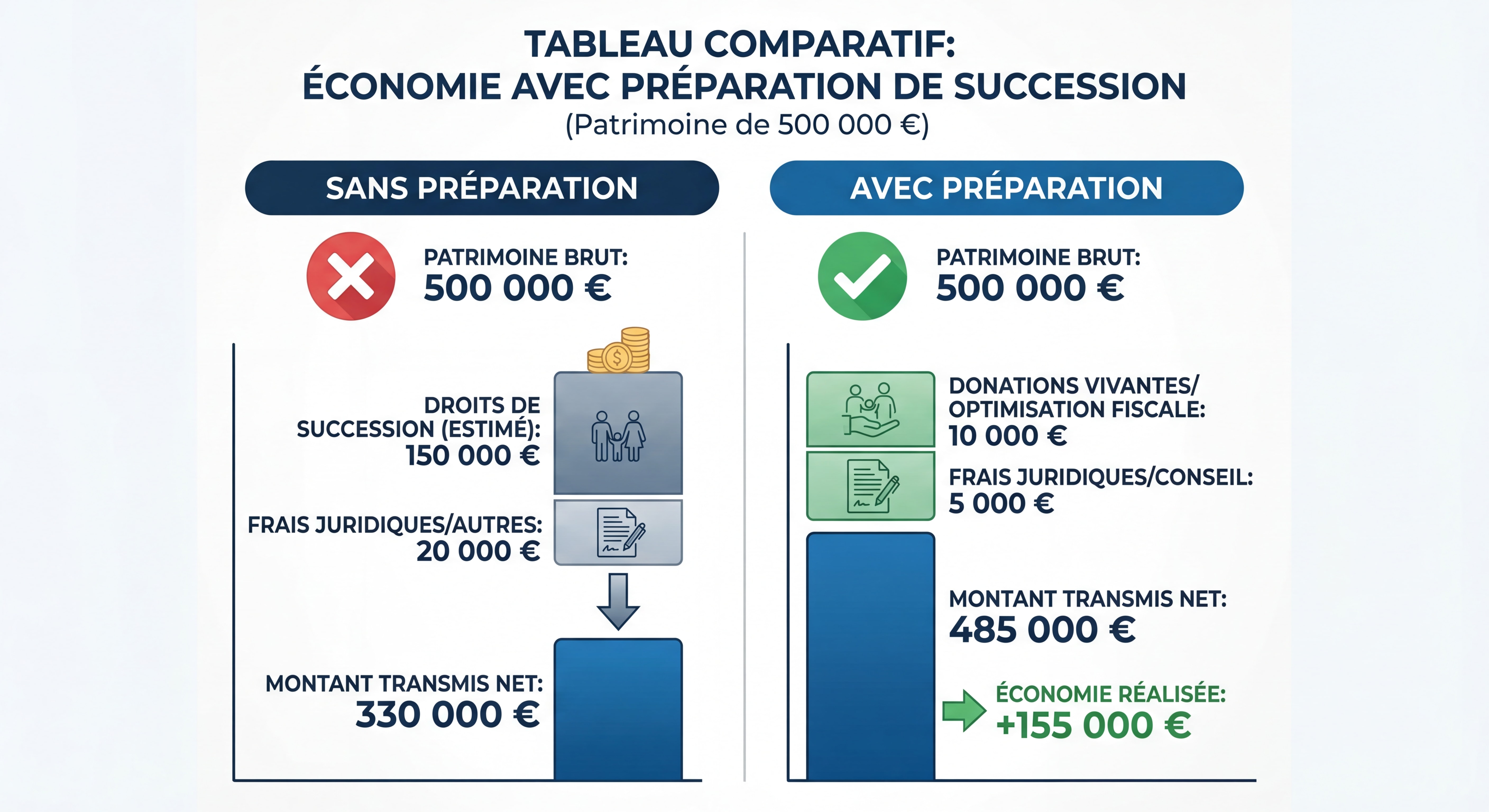

En 2026, la fiscalité successorale française reste l’une des plus lourdes d’Europe : jusqu’à 45% de droits de succession sur les gros patrimoines. Mais la bonne nouvelle, c’est qu’avec les bons outils et une anticipation intelligente, tu peux économiser entre 40 000 et 120 000 € de droits de succession pour tes héritiers.

À Mimizan, où le prix médian de l’immobilier atteint 3 723 €/m² en mars 2026 (source : Le Figaro Immobilier), une maison familiale de 120 m² vaut facilement 450 000 €. Sans préparation, tes enfants paieront environ 64 000 € de droits de succession. Avec une stratégie optimisée ? Potentiellement zéro euro.

Dans ce guide ultra-complet, je vais te montrer comment préparer ta succession à Mimizan, protéger ton patrimoine immobilier, et utiliser tous les dispositifs légaux pour transmettre dans les meilleures conditions fiscales.

Table des Matières

- Pourquoi Mimizan Est un Cas Particulier en Matière de Succession

- Le Barème des Droits de Succession 2026 : Ce Que Tu Vas Payer

- Les 5 Stratégies Essentielles pour Optimiser Ta Succession

- Le Démembrement de Propriété : L’Arme Secrète

- L’Assurance-Vie : Ton Meilleur Allié Fiscal

- donations-utiliser-tes-abattements »>Les Donations : Utiliser Tes Abattements Intelligemment

- Plan d’Action en 5 Étapes

- FAQ : Les 15 Questions les Plus Fréquentes

Pourquoi Mimizan Est un Cas Particulier en Matière de Succession

Un Marché Immobilier en Pleine Valorisation

Mimizan n’est pas une ville comme les autres en matière de patrimoine. Située sur le littoral landais, entre océan et forêt, la commune affiche des caractéristiques uniques qui impactent directement ta stratégie successorale.

Les chiffres clés du marché immobilier à Mimizan en 2026 :

| Indicateur | Valeur | Évolution |

|---|---|---|

| Prix médian global | 3 723 €/m² | -1% sur 1 an, +57% sur 5 ans |

| Prix maisons | 2 807 €/m² | -5% sur 1 an, +30% sur 5 ans |

| Prix appartements | 3 878 €/m² | Stable sur 1 an |

| Prix quartier Plage | 4 756 €/m² | -7% sur 1 an, +28% sur 5 ans |

| Nombre de ventes (depuis 2023) | 529 transactions | Marché actif |

Sources : Le Figaro Immobilier, MySweetImmo, Trackstone (données mars 2026)

Cette forte valorisation sur 5 ans (+57%) signifie que ton patrimoine immobilier a probablement doublé de valeur, et donc que les droits de succession ont explosé proportionnellement. Une maison achetée 200 000 € en 2021 vaut aujourd’hui environ 314 000 € : tes héritiers paieront des droits sur cette nouvelle valeur.

Une Population Vieillissante avec un Fort Taux de Résidences Secondaires

Mimizan compte 7 814 habitants en 2026 (source : BANATIC), mais cette donnée cache une réalité démographique cruciale pour la succession :

- 51,3% de résidences secondaires (3 693 logements sur 7 198 logements)

- 48,2% de résidences principales (3 469 logements)

- Seulement 0,5% de logements vacants (36 logements)

Ce que cela signifie pour ta succession :

La majorité des biens immobiliers à Mimizan sont des maisons familiales transmises de génération en génération ou des résidences secondaires acquises pour la retraite. Ces biens ont souvent une forte valeur affective en plus de leur valeur marchande.

Problème : lors d’une succession, l’administration fiscale ne tient compte que de la valeur vénale (prix du marché), pas de la valeur sentimentale. Résultat : beaucoup de familles sont contraintes de vendre la maison familiale pour payer les droits de succession, alors qu’une simple anticipation aurait permis de la conserver.

Le Profil Type du Propriétaire Mimizannais

D’après les données locales et mon expérience de 25 ans sur le terrain, le propriétaire type à Mimizan, c’est :

- Âge moyen : 60-75 ans (nombreux retraités)

- Patrimoine : 1 à 2 biens immobiliers (résidence principale + résidence secondaire)

- Valeur totale : 400 000 à 800 000 €

- Enfants : 2 à 3 héritiers en moyenne

- Anticipation successorale : quasi inexistante (moins de 20% ont préparé leur succession)

Si tu te reconnais dans ce profil, tu es dans la cible parfaite pour optimiser ta succession dès maintenant.

Le Barème des Droits de Succession 2026 : Ce Que Tu Vas Payer

Les Abattements : Ton Premier Bouclier Fiscal

Avant de payer le moindre centime de droits de succession, chaque héritier bénéficie d’un abattement qui vient réduire la base taxable. Ces abattements sont gelés jusqu’au 31 décembre 2028 (loi de finances 2026).

Abattements successoraux en ligne directe (2026) :

| Bénéficiaire | Abattement | Renouvellement |

|---|---|---|

| Chaque enfant | 100 000 € | Tous les 15 ans (donations) |

| Chaque petit-enfant | 31 865 € | Tous les 15 ans (donations) |

| Conjoint marié ou pacsé | Exonération totale | – |

| Personne handicapée | 159 325 € (cumulable) | – |

| Frère ou sœur | 15 932 € | – |

| Neveu ou nièce | 7 967 € | – |

Source : Articles 779 et 790 du Code Général des Impôts (CGI), barème 2026

Exemple concret à Mimizan :

Tu possèdes une maison de 450 000 € et tu as 2 enfants.

- Part de chaque enfant : 450 000 € ÷ 2 = 225 000 €

- Abattement par enfant : 100 000 €

- Base taxable par enfant : 225 000 – 100 000 = 125 000 €

C’est sur ces 125 000 € que les droits de succession vont s’appliquer, selon le barème progressif.

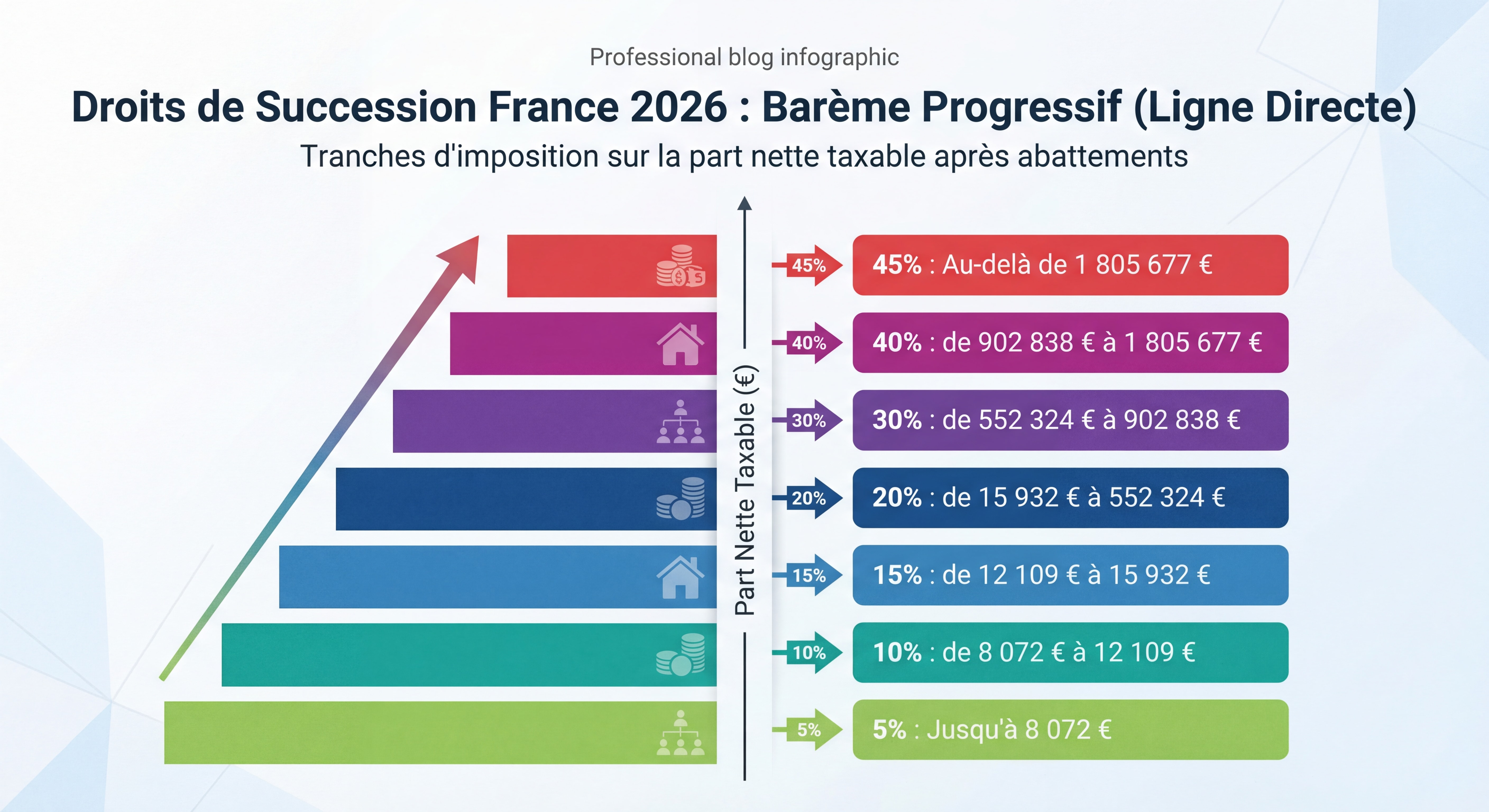

Le Barème Progressif : Plus Tu Hérites, Plus Tu Paies

Une fois l’abattement appliqué, la part taxable est soumise à un barème progressif par tranches, exactement comme l’impôt sur le revenu.

Barème 2026 des droits de succession en ligne directe :

| Part taxable (après abattement) | Taux d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5% |

| De 8 073 € à 12 109 € | 10% |

| De 12 110 € à 15 932 € | 15% |

| De 15 933 € à 552 324 € | 20% |

| De 552 325 € à 902 838 € | 30% |

| De 902 839 € à 1 805 677 € | 40% |

| Au-delà de 1 805 677 € | 45% |

Source : Article 777 du CGI, barème 2026

Calcul Complet : Combien Vont Payer Tes Enfants ?

Reprenons notre exemple de la maison mimizannaise de 450 000 € avec 2 enfants.

Calcul pour chaque enfant :

- Part héritée : 225 000 €

- Abattement : -100 000 €

- Base taxable : 125 000 €

Application du barème progressif :

- Tranche à 5% : 8 072 € × 5% = 404 €

- Tranche à 10% : (12 109 – 8 072) × 10% = 4 037 € × 10% = 404 €

- Tranche à 15% : (15 932 – 12 109) × 15% = 3 823 € × 15% = 573 €

- Tranche à 20% : (125 000 – 15 932) × 20% = 109 068 € × 20% = 21 814 €

Total des droits de succession par enfant : 23 195 €

Total pour les 2 enfants : 46 390 €

Soit plus de 10% de la valeur du bien !

Et si tu n’as rien anticipé, tes enfants devront sortir cette somme dans les 6 mois suivant ton décès, sous peine d’intérêts de retard de 0,20% par mois (2,4% par an).

Le Cas Particulier du Conjoint Survivant

Bonne nouvelle majeure : depuis la loi TEPA de 2007, le conjoint marié ou pacsé est totalement exonéré de droits de succession, quel que soit le montant hérité.

Attention cependant : cette exonération ne concerne que le conjoint marié ou pacsé. Les concubins, même après 30 ans de vie commune, paient 60% de droits de succession sans aucun abattement (sauf 1 594 €).

Mon conseil terrain : Si tu vis en concubinage et que tu possèdes un patrimoine immobilier à Mimizan, marie-toi ou pacse-toi. C’est le geste fiscal le plus rentable que tu puisses faire : il peut faire économiser plusieurs centaines de milliers d’euros à ton partenaire.

Les 5 Stratégies Essentielles pour Optimiser Ta Succession

Maintenant que tu connais le coût réel de la succession, passons aux solutions concrètes pour réduire drastiquement cette facture fiscale.

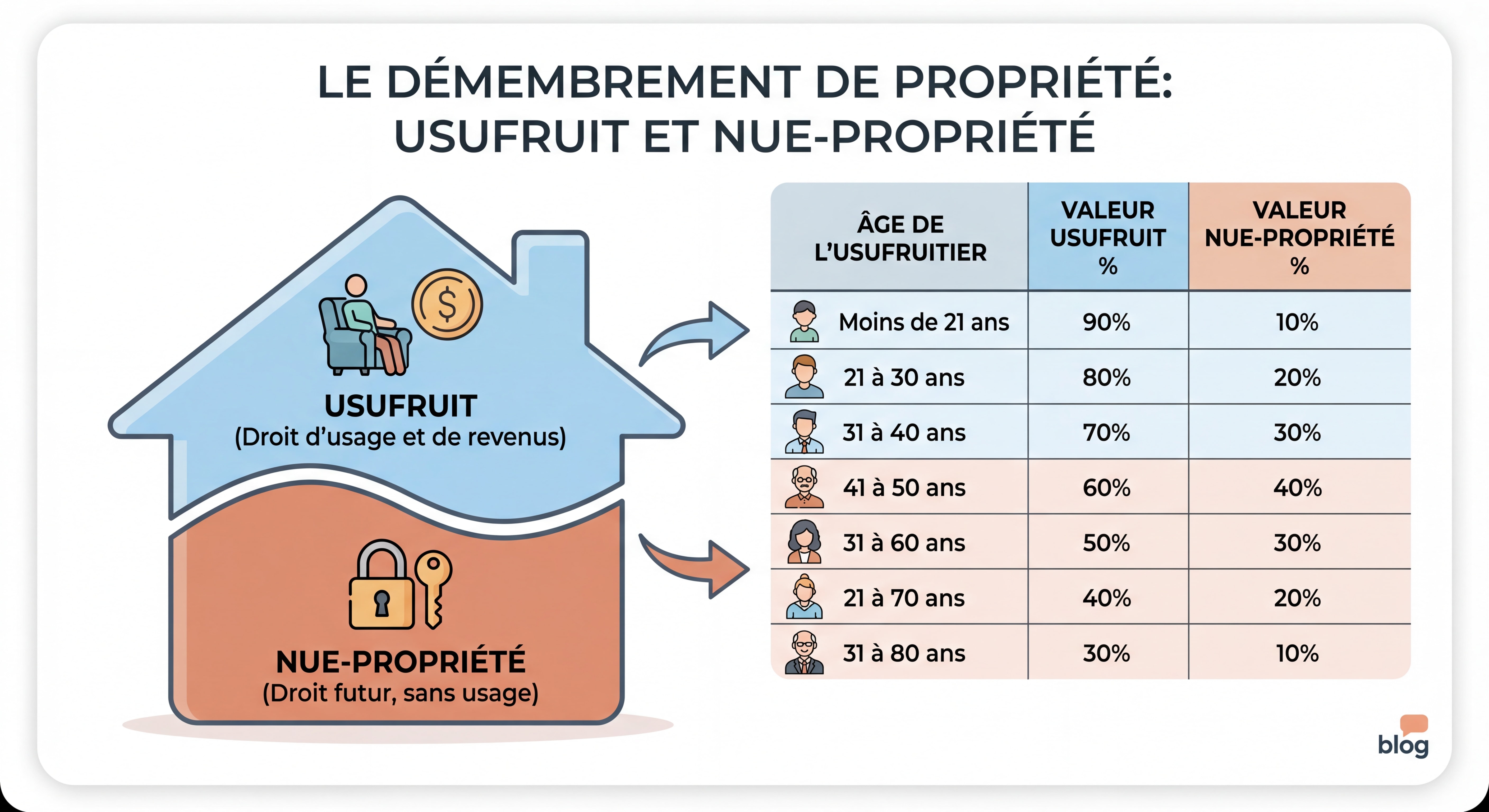

Stratégie 1 : Le Démembrement de Propriété

Principe : Tu sépares la pleine propriété de ton bien en deux droits distincts :

- L’usufruit : le droit d’habiter le bien ou d’en percevoir les loyers (tu le conserves)

- La nue-propriété : le droit de disposer du bien (tu le donnes à tes enfants)

Avantage fiscal majeur : Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, qui est décotée selon ton âge.

Barème fiscal du démembrement (article 669 du CGI) :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| De 21 à 30 ans | 80% | 20% |

| De 31 à 40 ans | 70% | 30% |

| De 41 à 50 ans | 60% | 40% |

| De 51 à 60 ans | 50% | 50% |

| De 61 à 70 ans | 40% | 60% |

| De 71 à 80 ans | 30% | 70% |

| De 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Exemple concret à Mimizan :

Tu as 65 ans et tu possèdes une maison de 400 000 €. Tu veux la transmettre à tes 2 enfants.

Sans démembrement (donation en pleine propriété) :

- Part par enfant : 200 000 €

- Abattement : -100 000 €

- Base taxable : 100 000 €

- Droits de donation : environ 17 000 € par enfant

- Total : 34 000 €

Avec démembrement (donation de la nue-propriété) :

- Valeur de la nue-propriété à 65 ans : 60% de 400 000 € = 240 000 €

- Part par enfant : 120 000 €

- Abattement : -100 000 €

- Base taxable : 20 000 €

- Droits de donation : 20 000 × 20% = 4 000 € par enfant

- Total : 8 000 €

Économie : 26 000 € (soit 76% de réduction)

Et le meilleur : À ton décès, l’usufruit s’éteint automatiquement et tes enfants récupèrent la pleine propriété sans payer de droits de succession supplémentaires.

Stratégie 2 : L’Assurance-Vie Optimisée

L’assurance-vie est l’outil patrimonial le plus puissant en France pour la transmission. Elle bénéficie d’une fiscalité hors succession avec ses propres abattements.

Fiscalité de l’assurance-vie en cas de décès (2026) :

Versements effectués avant 70 ans :

- Abattement : 152 500 € par bénéficiaire

- Au-delà : taxation à 20% jusqu’à 700 000 €, puis 31,25%

- Article 990 I du CGI

Versements effectués après 70 ans :

- Abattement global : 30 500 € (tous bénéficiaires confondus)

- Au-delà : réintégration dans la succession avec le barème classique

- Article 757 B du CGI

La règle d’or : Alimente massivement ton assurance-vie avant tes 70 ans pour profiter de l’abattement de 152 500 € par enfant.

Exemple avec 2 enfants :

- Versements avant 70 ans : 350 000 €

- Abattement total : 152 500 × 2 = 305 000 €

- Base taxable : 350 000 – 305 000 = 45 000 €

- Taxation : 45 000 × 20% = 9 000 €

Sans assurance-vie (succession classique) :

- Patrimoine : 350 000 €

- Part par enfant : 175 000 €

- Abattement : -100 000 €

- Base taxable : 75 000 €

- Droits : environ 13 000 € par enfant = 26 000 €

Économie : 17 000 €

Stratégie 3 : Les Donations Tous les 15 Ans

L’abattement de 100 000 € par enfant se renouvelle tous les 15 ans en matière de donation. C’est un levier puissant pour transmettre progressivement ton patrimoine.

Stratégie optimale :

À 60 ans : Première donation de 100 000 € par enfant (exonérée)

À 75 ans : Deuxième donation de 100 000 € par enfant (exonérée)

Total transmis sans impôt : 200 000 € par enfant

Avec 2 enfants : 400 000 € transmis sans payer un centime de droits.

Le don familial de sommes d’argent :

En plus de l’abattement classique, tu peux donner 31 865 € supplémentaires en argent à chaque enfant, petit-enfant ou arrière-petit-enfant majeur, tous les 15 ans, si tu as moins de 80 ans.

Total cumulé par enfant :

- Donation classique : 100 000 €

- Don familial : 31 865 €

- Total : 131 865 € exonérés

Source : Article 790 G du CGI

Stratégie 4 : La Donation-Partage Anti-Conflit

La donation-partage permet de répartir ton patrimoine entre tes enfants de ton vivant, avec leur accord, et de figer la valeur des biens au jour de la donation.

Avantage majeur : Même si le bien prend de la valeur, c’est la valeur au jour de la donation qui sera prise en compte pour le calcul du rapport successoral (égalité entre héritiers).

Exemple :

- 2026 : Tu donnes une maison de 300 000 € à ton fils aîné

- 2046 : À ton décès, la maison vaut 600 000 €

- Pour le calcul de l’égalité entre tes enfants, on retiendra 300 000 €, pas 600 000 €

Cela évite les conflits entre héritiers et permet de sécuriser la transmission de ton vivant.

Stratégie 5 : Adapter Ta Stratégie Selon Ton Âge

Si tu as entre 60 et 70 ans :

- ✅ Démembrement de propriété (nue-propriété à 40-60%)

- ✅ Versements massifs sur assurance-vie avant 70 ans

- ✅ Première vague de donations (abattement 100 000 €)

- ✅ Don familial de 31 865 € (avant 80 ans)

Si tu as entre 70 et 80 ans :

- ✅ Démembrement encore efficace (nue-propriété à 30%)

- ✅ Donations de sommes d’argent

- ✅ Optimisation clause bénéficiaire assurance-vie

- ✅ Don familial (tant que tu as moins de 80 ans)

Si tu as plus de 80 ans :

- ✅ Donations classiques (sans le don familial)

- ✅ Assurance-vie pour les liquidités (régime après 70 ans)

- ✅ Donation-partage pour éviter les conflits

- ✅ Testament pour organiser ta succession

Le Démembrement de Propriété : L’Arme Secrète

Le démembrement mérite qu’on s’y attarde, car c’est l’outil le plus puissant pour optimiser la transmission d’un patrimoine immobilier à Mimizan.

Comment Ça Marche Concrètement ?

Imagine que ta maison est un gâteau à deux étages :

- L’usufruit (étage du haut) : le droit d’habiter, de louer, de percevoir les revenus

- La nue-propriété (étage du bas) : le droit de posséder juridiquement le bien

En temps normal, tu possèdes les deux étages : c’est la pleine propriété.

Avec le démembrement, tu gardes l’usufruit (tu continues à habiter ou à louer) et tu donnes la nue-propriété à tes enfants.

Conséquences pratiques :

✅ Pour toi (usufruitier) :

- Tu continues à habiter dans ta maison

- Tu peux la louer et percevoir les loyers

- Tu paies la taxe foncière et les charges courantes

- Tu ne peux pas vendre sans l’accord des nus-propriétaires

✅ Pour tes enfants (nus-propriétaires) :

- Ils possèdent juridiquement le bien

- Ils ne peuvent pas l’habiter ni le louer (tant que tu es en vie)

- Ils ne paient pas la taxe foncière

- Ils ne paient pas l’IFI sur la nue-propriété (décotée)

✅ À ton décès :

- L’usufruit s’éteint automatiquement

- Tes enfants deviennent pleins propriétaires

- Aucun droit de succession à payer sur ce bien

Le Démembrement et l’IFI (Impôt sur la Fortune Immobilière)

Si tu es soumis à l’IFI (patrimoine immobilier net supérieur à 1 300 000 €), le démembrement peut te faire sortir du champ de l’impôt.

Règle fiscale (article 968 du CGI) :

- L’usufruitier déclare la valeur fiscale de l’usufruit

- Le nu-propriétaire déclare la valeur fiscale de la nue-propriété

Exemple :

- Patrimoine total : 1 500 000 €

- Tu démembres 800 000 € de biens (tu as 70 ans = usufruit 40%)

- Tu déclares : 700 000 € (pleine propriété) + 320 000 € (usufruit) = 1 020 000 €

- Tu passes sous le seuil IFI de 1 300 000 € : plus d’impôt !

Les Pièges à Éviter

Piège 1 : Démembrer trop tard

Si tu démembres à 85 ans, la nue-propriété ne vaut que 20% : l’économie fiscale est faible. L’idéal : entre 60 et 75 ans.

Piège 2 : Vouloir vendre ensuite

Une fois démembrée, la vente nécessite l’accord des nus-propriétaires (tes enfants). Si tu penses vendre dans les 5 ans, le démembrement n’est pas adapté.

Piège 3 : Oublier l’entretien

L’usufruitier doit assurer l’entretien courant. Les gros travaux (toiture, structure) sont à la charge du nu-propriétaire. Prévois une convention claire.

L’Assurance-Vie : Ton Meilleur Allié Fiscal

L’assurance-vie n’est pas qu’un placement : c’est un outil de transmission hors succession avec une fiscalité ultra-avantageuse.

Les Deux Régimes Fiscaux à Connaître

Régime avant 70 ans (le plus avantageux) :

- Abattement : 152 500 € par bénéficiaire

- Au-delà : 20% jusqu’à 700 000 €, puis 31,25%

- Pas de lien de parenté requis

- Article 990 I du CGI

Régime après 70 ans (moins avantageux) :

- Abattement global : 30 500 € (tous bénéficiaires confondus)

- Les primes versées après 70 ans sont réintégrées dans la succession

- Les intérêts et plus-values restent exonérés

- Article 757 B du CGI

La stratégie gagnante :

Verse massivement sur ton assurance-vie avant tes 70 ans, même si tu retires l’argent après. Ce qui compte, c’est la date du versement, pas celle du retrait.

Optimiser la Clause Bénéficiaire

La clause bénéficiaire détermine qui reçoit les capitaux à ton décès. C’est elle qui fait toute la différence fiscale.

Clause standard (à éviter) :

« Mon conjoint, à défaut mes enfants »

Clause optimisée (recommandée) :

« Mon conjoint en usufruit, mes enfants en nue-propriété, avec quasi-usufruit au profit de mon conjoint »

Cette clause permet :

- Au conjoint de disposer des fonds (quasi-usufruit)

- Aux enfants de récupérer le capital au décès du conjoint

- D’optimiser la fiscalité sur deux générations

Mon conseil : Fais rédiger ta clause bénéficiaire par un notaire ou un conseiller en gestion de patrimoine. Une clause mal rédigée peut coûter des dizaines de milliers d’euros.

Combiner Assurance-Vie et Donations

Stratégie ultra-performante :

- Donation de la nue-propriété de ta résidence principale (abattement 100 000 € par enfant)

- Versement sur assurance-vie de la valeur équivalente à l’usufruit

- Clause bénéficiaire au profit de tes enfants

Résultat : Tu as transmis la totalité de ta résidence principale en optimisant les deux régimes fiscaux (succession + assurance-vie).

Les Donations : Utiliser Tes Abattements Intelligemment

Les Différents Types de Donations

1. La donation simple

Tu donnes un bien ou une somme d’argent. Acte notarié obligatoire pour l’immobilier.

2. La donation-partage

Tu répartis ton patrimoine entre tes enfants de ton vivant. Fige la valeur des biens au jour de la donation.

3. La donation avec réserve d’usufruit

Tu donnes la nue-propriété et tu conserves l’usufruit (démembrement).

4. Le don manuel

Don de somme d’argent, bijoux, meubles. Pas d’acte notarié, mais déclaration obligatoire au fisc.

5. Le don familial de sommes d’argent

31 865 € exonérés tous les 15 ans, si le donateur a moins de 80 ans et le donataire est majeur.

Le Calendrier Optimal des Donations

Âge 60 ans :

- Première donation de 100 000 € par enfant

- Don familial de 31 865 € par enfant

- Total exonéré : 131 865 € par enfant

Âge 75 ans (15 ans plus tard) :

- Renouvellement de l’abattement

- Deuxième donation de 100 000 € par enfant

- Don familial de 31 865 € par enfant (si tu as moins de 80 ans)

- Total exonéré : 131 865 € par enfant

Total sur 15 ans : 263 730 € par enfant transmis sans impôt

Avec 2 enfants : 527 460 € exonérés !

Les Frais de Notaire sur les Donations

Les donations immobilières nécessitent un acte notarié. Voici les frais à prévoir :

Barème des frais de notaire (donation) :

| Valeur du bien | Taux |

|---|---|

| Jusqu’à 6 500 € | 4,931% |

| De 6 500 à 17 000 € | 2,034% |

| De 17 000 à 60 000 € | 1,356% |

| Au-delà de 60 000 € | 1,017% |

Exemple pour une maison de 300 000 € :

- Frais de notaire : environ 7 000 à 9 000 €

Mais cette dépense est largement compensée par les économies de droits de succession (souvent 40 000 à 80 000 €).

Plan d’Action en 5 Étapes

Étape 1 : Faire le Bilan de Ton Patrimoine (Mois 1)

Actions concrètes :

- Liste tous tes biens immobiliers à Mimizan et ailleurs

- Estime leur valeur actuelle (utilise les prix au m² : 3 723 €/m² en moyenne à Mimizan)

- Recense tes comptes bancaires, assurances-vie, placements

- Identifie tes dettes (crédit immobilier, prêts)

- Calcule ton patrimoine net (actif – passif)

Outils :

- Consulte les prix sur data.gouv.fr (base DVF)

- Demande une estimation gratuite à un conseiller immobilier local

Étape 2 : Calculer les Droits de Succession Théoriques (Mois 1-2)

Actions concrètes :

- Utilise le barème 2026 pour estimer les droits

- Identifie tes bénéficiaires (enfants, petits-enfants, conjoint)

- Calcule les abattements disponibles

Simulateur officiel :

- impots.gouv.fr (rubrique « Succession »)

- Ou fais appel à un notaire pour un calcul précis

Étape 3 : Choisir Ta Stratégie d’Optimisation (Mois 2-3)

Selon ton âge :

60-70 ans :

- Démembrement de propriété (nue-propriété à 40-60%)

- Donations en nue-propriété

- Versements massifs sur assurance-vie avant 70 ans

70-80 ans :

- Démembrement encore efficace (nue-propriété à 30%)

- Donations de sommes d’argent

- Optimisation clause bénéficiaire assurance-vie

Plus de 80 ans :

- Donations classiques

- Assurance-vie pour liquidités

- Donation-partage anti-conflit

Étape 4 : Mettre en Place les Dispositifs Juridiques (Mois 3-6)

Actions concrètes :

- Prends rendez-vous avec un notaire pour formaliser tes donations

- Rédige ou actualise ton testament

- Optimise les clauses bénéficiaires de tes assurances-vie

- Si marié, envisage une donation au dernier vivant

Coûts à prévoir :

- Frais de notaire donation : 2 à 3% de la valeur

- Testament authentique : 150 à 300 €

- Modification clause assurance-vie : gratuit

Étape 5 : Réviser Tous les 5 Ans (Suivi Continu)

Actions concrètes :

- Réévalue ton patrimoine tous les 5 ans

- Vérifie que tes dispositions sont adaptées à ta situation familiale

- Utilise le renouvellement des abattements tous les 15 ans

- Ajuste ta stratégie selon les évolutions fiscales

FAQ : Les 15 Questions les Plus Fréquentes

1. À quel âge dois-je commencer à préparer ma succession ?

L’idéal est de commencer entre 60 et 65 ans. C’est la fenêtre optimale pour le démembrement (nue-propriété à 40-50%) et tu as encore le temps de renouveler tes abattements tous les 15 ans.

2. Puis-je donner ma résidence principale et continuer à y habiter ?

Oui, grâce au démembrement avec réserve d’usufruit. Tu donnes la nue-propriété à tes enfants et tu conserves l’usufruit, ce qui te permet de continuer à habiter dans ta maison jusqu’à ton décès.

3. Combien coûte une donation chez le notaire ?

Les frais de notaire représentent environ 2 à 3% de la valeur du bien. Sur une maison de 400 000 €, compte entre 8 000 et 12 000 €. Mais cette somme est compensée par les économies de droits de succession (40 000 à 80 000 €).

4. Le conjoint paie-t-il des droits de succession ?

Non, jamais. Depuis la loi TEPA de 2007, le conjoint marié ou pacsé est totalement exonéré de droits de succession, quel que soit le montant hérité (article 796-0 bis du CGI).

5. Puis-je donner plus que l’abattement de 100 000 € ?

Oui, absolument. Tu peux donner autant que tu veux. Au-delà de l’abattement, tes enfants paieront des droits de donation selon le barème progressif (5% à 45%). Mais ces droits sont souvent inférieurs à ceux de la succession, surtout avec le démembrement.

6. Quelle est la différence entre donation et succession ?

- Donation : transmission de ton vivant, tu choisis le moment et les bénéficiaires

- Succession : transmission au décès, subie par tes héritiers

L’avantage de la donation : tu peux utiliser tes abattements plusieurs fois (tous les 15 ans) et optimiser la fiscalité.

7. Puis-je annuler une donation ?

En principe, non. Une donation est irrévocable. Exceptions très rares : ingratitude grave du donataire (violences, injures graves) ou non-respect des conditions posées dans l’acte.

8. Comment fonctionne l’assurance-vie en cas de décès ?

Les capitaux sont versés directement aux bénéficiaires désignés dans la clause bénéficiaire, en dehors de la succession. Ils bénéficient de leur propre fiscalité (abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans).

9. Combien de temps ai-je pour déclarer une succession ?

6 mois après le décès en France métropolitaine, 12 mois si le décès a lieu à l’étranger. Passé ce délai, des intérêts de retard de 0,20% par mois (2,4% par an) s’appliquent (article 641 du CGI).

10. Puis-je transmettre à mes petits-enfants ?

Oui. Chaque grand-parent bénéficie d’un abattement de 31 865 € par petit-enfant, renouvelable tous les 15 ans. Un couple avec 4 petits-enfants peut donc transmettre 254 920 € sans impôt (31 865 € × 2 × 4).

11. Dois-je payer l’IFI sur un bien donné en nue-propriété ?

- Le nu-propriétaire déclare uniquement la valeur fiscale de la nue-propriété (selon le barème de l’article 669)

- L’usufruitier déclare la valeur fiscale de l’usufruit

Exemple : bien de 1 000 000 €, usufruitier de 70 ans :

- Usufruitier déclare : 400 000 € (40%)

- Nu-propriétaire déclare : 600 000 € (60%)

Cela peut faire passer l’usufruitier sous le seuil IFI de 1 300 000 €.

12. Que faire si je n’ai pas les moyens de payer les droits ?

Plusieurs solutions :

- Paiement fractionné : étalement sur 1 à 3 ans

- Paiement différé : report de 6 mois à 1 an

- Dation en paiement : payer avec un bien

- Crédit héritiers : emprunter en garantissant le bien hérité

Important : Anticipe avec une assurance-vie dimensionnée pour couvrir les droits.

13. Les résidences secondaires sont-elles taxées différemment ?

Non, la fiscalité successorale est la même pour les résidences principales et secondaires. Cependant, la résidence principale du défunt bénéficie d’un abattement de 20% sur sa valeur si elle est occupée par le conjoint survivant ou certains héritiers.

14. Puis-je faire une donation à mes neveux et nièces ?

Oui, avec un abattement de 7 967 € par neveu/nièce. Au-delà, les droits de donation sont de 55% (sauf si tu n’as pas de descendance directe, auquel cas le barème frères/sœurs peut s’appliquer).

15. Que se passe-t-il si je décède sans avoir préparé ma succession ?

C’est la succession légale qui s’applique, selon les règles du Code civil. Tes héritiers paieront les droits de succession au taux plein, sans optimisation. Résultat : une facture fiscale souvent 2 à 3 fois plus élevée qu’avec une stratégie anticipée.

Chiffres Clés à Retenir

📊 3 723 €/m² : Prix médian de l’immobilier à Mimizan en mars 2026 (Le Figaro Immobilier)

💰 100 000 € : Abattement par enfant en ligne directe, renouvelable tous les 15 ans

🏠 51,3% : Pourcentage de résidences secondaires à Mimizan (INSEE 2026)

⚖️ 45% : Taux maximum des droits de succession en France

💡 152 500 € : Abattement par bénéficiaire sur l’assurance-vie (versements avant 70 ans)

⏰ 6 mois : Délai pour déclarer une succession en France

📈 +57% : Hausse des prix immobiliers à Mimizan sur 5 ans (2021-2026)

👴 60-70 ans : Âge optimal pour démembrer et optimiser sa succession

Conclusion : Protège Ton Patrimoine Mimizannais Dès Aujourd’hui

Après 25 ans d’expérience à accompagner des familles dans la transmission de leur patrimoine immobilier à Mimizan, je peux te le dire franchement : l’anticipation change tout.

Les familles qui préparent leur succession entre 60 et 70 ans économisent en moyenne 60 000 à 120 000 € de droits de succession. Celles qui attendent la dernière minute paient le prix fort, et certaines sont même contraintes de vendre la maison familiale pour régler la facture fiscale.

Les 3 règles d’or pour réussir ta transmission à Mimizan :

- Anticipe entre 60 et 70 ans : c’est la fenêtre optimale pour le démembrement et les donations

- Combine plusieurs outils : démembrement + assurance-vie + donations = stratégie gagnante

- Fais-toi accompagner : notaire + conseiller patrimoine + conseiller immobilier local

Le coût de l’accompagnement (3 000 à 5 000 €) est largement compensé par les économies réalisées (40 000 à 120 000 € en moyenne).

À Mimizan, où le marché immobilier a bondi de 57% en 5 ans, ton patrimoine vaut probablement beaucoup plus que tu ne le penses. C’est le moment d’agir pour le protéger et le transmettre dans les meilleures conditions à tes enfants.

Ne laisse pas l’administration fiscale devenir ton premier héritier.

Sources et Références

Sources Fiscales :

- Code Général des Impôts (CGI), articles 669, 757 B, 777, 779, 790 A bis, 790 G, 796-0 bis, 968, 990 I

- Direction générale des Finances publiques (DGFiP), barèmes 2026

- Loi TEPA du 22 août 2007

- Loi de finances 2026

Sources Immobilières :

- Le Figaro Immobilier, « Prix m² immobilier à Mimizan (40200) en mars 2026 »

- MySweetImmo, « Prix de l’immobilier Mimizan : Les clés du marché en février 2026 »

- Trackstone, « Investissement locatif à Mimizan : Prix m² et Évolution du Marché 2026 »

- Immobilier-Mimizan.fr, « Estimation immobilière 2026 »

Sources Démographiques :

- BANATIC, « Commune Mimizan – Population 2026 »

- INSEE Nouvelle-Aquitaine, données 2023-2026

- Bien-dans-ma-ville.fr, « Profil démographique Mimizan 2026 »

- DEMANDEZ VOTRE AVIS DE VALEUR DOCUMENTÉ

Pour aller plus loin sur l’immobilier à Mimizan : saisonnalité immobilière à Mimizan, marché immobilier local, Halles de Mimizan Plage et marché d’été de Mimizan.

Je vous recontacte sous 24h pour votre avis de valeur gratuit.

📌 Projet immobilier à Mimizan ? Obtenez votre avis de valeur offert — une estimation précise, gratuite et documentée par un conseiller installé à Mimizan depuis 25 ans.

💡 Si vous souhaitez bénéficier de votre bien de votre vivant tout en transmettant votre patrimoine, la vente en viager représente une alternative souvent méconnue mais très pertinente dans les Landes.

📌 À retenir

- Indivision : état juridique par défaut entre héritiers — chacun est propriétaire d’une quote-part sans partage physique

- Sortie d’indivision : possible à tout moment à l’amiable ou via le tribunal (licitation)

- Droits de succession : calculés sur la valeur vénale du bien au jour du décès

- Délai : 6 mois pour déclarer la succession après le décès

- Valeur à Mimizan : les biens en bord de mer peuvent représenter une valeur importante — ne pas sous-estimer lors de la déclaration de succession

Questions fréquentes sur l’héritage immobilier à Mimizan

Que se passe-t-il si les héritiers ne s’accordent pas sur la vente d’un bien à Mimizan ?

En cas de blocage entre héritiers en indivision, l’un d’entre eux peut saisir le tribunal judiciaire pour demander la licitation (vente forcée aux enchères). Cette procédure est longue et coûteuse. Pour l’éviter, il vaut mieux désigner un mandataire commun ou opter pour un partage amiable dès que possible.

Vaut-il mieux vendre ou louer un bien hérité à Mimizan ?

Si le bien est bien situé (Mimizan-Plage), le conserver pour le louer en saisonnier peut générer 10 000 à 20 000 € de revenus bruts par saison selon la taille. Vendre permet de partager rapidement et d’éviter les conflits. Le choix dépend de l’entente entre héritiers, de la fiscalité personnelle et de la capacité à gérer le bien à distance.

Un héritier peut-il racheter les parts des autres héritiers à Mimizan ?

Oui, c’est la solution du rachat de soulte. Un héritier verse une compensation financière aux autres pour devenir seul propriétaire. Ce rachat nécessite un acte notarié et, souvent, un emprunt bancaire. La valeur du bien est établie d’un commun accord ou par expertise.

Doit-on obligatoirement passer par un notaire pour un héritage immobilier ?

Oui, lorsque la succession comprend un bien immobilier, le passage par un notaire est obligatoire. Le notaire établit l’acte de notoriété, calcule les droits de succession, rédige l’acte de partage et assure le transfert de propriété. Ses honoraires sont réglementés par décret.

Comment estimer la valeur d’un bien hérité à Mimizan pour la succession ?

Le notaire peut réaliser cette estimation, mais il est souvent utile de faire appel à un conseiller immobilier local pour obtenir une évaluation de marché précise et actualisée. Une évaluation juste protège des redressements fiscaux tout en évitant de surpayer des droits. À Mimizan, le marché est spécifique : un professionnel local est indispensable.

Peut-on anticiper sa succession pour protéger son bien immobilier à Mimizan ?

Oui et c’est vivement conseillé. Plusieurs outils existent : la donation de son vivant (abattement de 100 000 € par enfant tous les 15 ans), le démembrement de propriété (donner la nue-propriété en gardant l’usufruit), ou la création d’une SCI familiale. Ces stratégies permettent de transmettre progressivement et de réduire significativement les droits de succession.

Pour aller plus loin

🔗 À lire aussi sur immobilier-mimizan.fr

Succession immobilière à Mimizan : transmettre plus, payer moins d’impôts

Acheter en SCI familiale à Mimizan : outil de transmission patrimoniale

Taxe foncière à Mimizan 2026 : tout ce qu’il faut savoir

Le viager à Mimizan : une alternative pour transmettre son patrimoine